Foi vítima de um golpe do pix e o dinheiro sumiu da sua conta? Em muitos casos, o banco é obrigado a devolver o valor — mesmo que você tenha sido enganado e feito a transferência. Entenda quando a instituição responde, o que fazer nas primeiras horas e como buscar o seu ressarcimento.

Os golpes digitais se tornaram uma das maiores dores de cabeça do brasileiro. Golpe do PIX, falsa central de atendimento do banco, falso funcionário, link malicioso no celular, boleto adulterado — os criminosos se reinventam todos os dias, e qualquer pessoa pode ser vítima: jovens, idosos, pessoas instruídas ou não. A sensação que vem depois é sempre a mesma: o desespero de ver o dinheiro sumir e a dúvida angustiante de “será que eu perdi tudo?”.

A boa notícia é que, em muitas situações, a resposta é não. Ao contrário do que os bancos costumam alegar, ser enganado por um golpista não significa, automaticamente, que o prejuízo é só seu. A Justiça brasileira tem reconhecido, em um número enorme de casos, que os bancos têm responsabilidade e devem ressarcir as vítimas — mesmo quando foi a própria pessoa que, enganada, fez a transferência.

Neste artigo, explicamos de forma clara: quais são os golpes mais comuns, quando o banco é obrigado a devolver o dinheiro, e o passo a passo do que fazer nas horas e nos dias seguintes ao golpe.

O que você vai encontrar neste post

- Os golpes digitais mais comuns hoje

- Quando o banco é obrigado a devolver o dinheiro

- Quando o banco pode não ser responsabilizado

- O passo a passo: o que fazer logo após o golpe

- Um exemplo para ficar mais claro

- Como se proteger

- Perguntas frequentes

Os golpes digitais mais comuns hoje

Conhecer o “modo de operar” dos criminosos ajuda você a se proteger e também a entender, depois, se houve falha do banco. Os golpes mais frequentes são:

- Golpe da falsa central de atendimento: o criminoso liga se passando pelo banco, diz que houve uma “transação suspeita” e, com um discurso convincente, induz a vítima a transferir dinheiro para uma “conta segura” ou a fornecer senhas e códigos.

- Golpe do falso funcionário: variação do anterior, em que o golpista marca até visitas presenciais ou orienta a vítima a “destruir o cartão” e entregá-lo a um portador.

- Golpe do PIX e da mão fantasma: com um aplicativo malicioso instalado no celular da vítima (muitas vezes após clicar em um link), o criminoso acessa a conta remotamente e faz transferências.

- Phishing (link malicioso): mensagens falsas por SMS, e-mail ou WhatsApp, imitando bancos ou lojas, que levam a páginas falsas para roubar dados.

- Golpe do boleto adulterado: boletos legítimos têm o código de barras trocado, e o pagamento vai para o criminoso.

- Falso aplicativo e falsas ofertas: apps clonados de bancos e ofertas tentadoras em redes sociais que terminam em transferências para golpistas.

Note um ponto em comum: a maioria desses golpes usa engenharia social — ou seja, a manipulação psicológica da vítima. O criminoso não “invade” tecnicamente o sistema: ele engana a pessoa. E é justamente aqui que mora a discussão jurídica mais importante.

Quando o banco é obrigado a devolver o dinheiro

Muita gente acredita que, se “entregou” os dados ou fez a transferência por conta própria, perdeu o direito de reclamar. Isso não é verdade. A relação entre você e o banco é uma relação de consumo, e isso muda tudo.

A responsabilidade objetiva dos bancos

O Código de Defesa do Consumidor se aplica aos bancos — isso está pacificado na Súmula 297 do STJ. E o artigo 14 do CDC estabelece a chamada responsabilidade objetiva: o fornecedor de um serviço responde pelos danos causados ao consumidor por falhas na prestação desse serviço, independentemente de culpa.

Aplicando ao nosso tema: existe a Súmula 479 do STJ, que diz, em resumo, que as instituições financeiras respondem pelos danos causados por fraudes praticadas por terceiros. A lógica jurídica é a do “fortuito interno”: golpes e fraudes são um risco que faz parte do próprio negócio bancário. Se a segurança do sistema falhou e permitiu o golpe, o prejuízo não pode recair apenas sobre o consumidor.

O que a Justiça vem decidindo (2025-2026)

A jurisprudência avançou bastante. Em outubro de 2025, a Terceira Turma do STJ decidiu que bancos e instituições de pagamento devem indenizar clientes vítimas de golpes de engenharia social quando houver falha na proteção de dados ou na identificação de transações suspeitas. Ou seja: mesmo nos golpes em que a vítima é enganada e faz a transferência, o banco pode responder.

Os tribunais têm considerado que o banco responde quando, por exemplo:

- O golpe explora a marca, o nome ou os sistemas do banco (falsa central, falso aplicativo, acesso remoto à conta);

- O banco não identificou nem bloqueou transações claramente atípicas — como várias transferências altas e fora do padrão da vítima, em sequência, em poucos minutos;

- O banco permitiu a abertura de uma “conta-laranja” (a conta que recebeu o dinheiro do golpe) sem a devida verificação de identidade;

- A vítima é pessoa em situação de vulnerabilidade — como um idoso —, o que reforça o dever de proteção da instituição.

Nesses casos, a tendência é clara: o banco é condenado a restituir o valor desviado e, muitas vezes, a pagar também uma indenização por danos morais, pelo abalo causado.

Quando o banco pode não ser responsabilizado

É importante ser honesto: nem todo caso resulta em condenação do banco. A Justiça também analisa o comportamento da vítima e a origem do golpe.

Em março de 2026, a Quarta Turma do STJ decidiu que, quando o golpe se inicia e se desenvolve inteiramente fora da relação bancária — por exemplo, uma negociação em rede social ou aplicativo de mensagens — e não há nenhuma falha do sistema do banco, é possível afastar a responsabilidade da instituição. A lógica é que, nesse cenário, o banco apenas processou um PIX comum, sem qualquer elemento que indicasse fraude.

Em resumo, simplificando bastante:

- Golpe que usa a estrutura do banco (falsa central, acesso remoto, falha de segurança, conta-laranja mal verificada) → forte tendência de responsabilização do banco;

- Golpe que acontece totalmente fora do banco, sem nenhuma falha sistêmica, em que a vítima simplesmente faz um PIX a um desconhecido → o banco pode ser isentado.

Mesmo assim, a fronteira entre um cenário e outro é cheia de detalhes técnicos. Por isso, não se deve presumir que o caso está perdido sem uma análise — muitas situações que parecem “culpa só da vítima” envolvem, sim, falhas do banco que só uma avaliação cuidadosa revela.

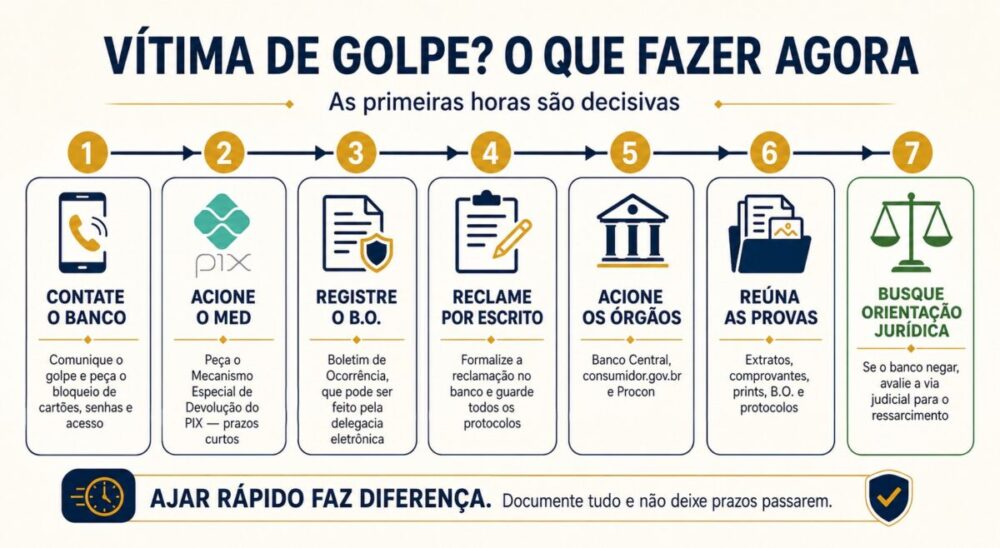

O passo a passo: o que fazer logo após o golpe

As primeiras horas após um golpe são decisivas. Quanto mais rápido você agir, maior a chance de bloquear o dinheiro antes que ele “suma” na cadeia de contas dos criminosos. Siga estes passos:

1. Aja imediatamente — contate o banco

Ligue para o banco pelos canais oficiais (o número do verso do cartão ou do aplicativo) e comunique o golpe na hora. Peça o bloqueio de cartões, senhas e do acesso à conta, e registre o número de protocolo.

2. Acione o MED — Mecanismo Especial de Devolução do PIX

Se o golpe envolveu PIX, peça expressamente ao banco a abertura do MED (Mecanismo Especial de Devolução). É uma ferramenta criada pelo Banco Central para tentar bloquear e devolver valores transferidos em situações de fraude. O MED tem prazos curtos — por isso a rapidez é essencial.

3. Registre o Boletim de Ocorrência

Faça o B.O. — em muitos estados, é possível registrar pela delegacia eletrônica, sem sair de casa. O B.O. é documento importante para comprovar que você foi vítima de um crime (estelionato), e será necessário em qualquer reclamação ou ação.

4. Formalize a reclamação por escrito no banco

Não basta o telefonema. Registre uma reclamação formal, por escrito, descrevendo o ocorrido e pedindo o ressarcimento. Guarde todos os protocolos, e-mails, prints de conversas e comprovantes.

5. Reclame nos órgãos competentes

Se o banco não resolver, registre reclamação no Banco Central, no consumidor.gov.br e, se for o caso, no Procon. Esses registros pressionam a instituição e documentam a sua tentativa de resolver pela via administrativa.

6. Reúna todas as provas

Junte: extratos mostrando as transferências, comprovantes do PIX, prints das mensagens ou registros das ligações dos golpistas, o B.O., os protocolos do banco. Quanto mais documentado, mais forte fica o seu caso.

7. Procure orientação jurídica

Se o banco negar o ressarcimento, é hora de avaliar a via judicial. Uma análise técnica vai dizer se, no seu caso concreto, há falha do banco a ser demonstrada — e, havendo, a Justiça pode determinar a devolução do valor e até uma indenização por danos morais.

Um exemplo para ficar mais claro

Imagine o senhor Antônio, 68 anos, aposentado. Ele recebe uma ligação de alguém que se identifica como funcionário do “setor de segurança” do seu banco. O golpista sabe o nome dele, os últimos dígitos do cartão, e diz que foram detectadas “compras suspeitas”. Para “proteger a conta”, orienta o senhor Antônio a transferir, por PIX, todo o saldo para uma suposta “conta segura em nome dele mesmo”. Em pânico e confiando estar falando com o banco, ele faz três transferências seguidas, somando R$ 22.000, em poucos minutos. No dia seguinte, descobre que foi golpe.

O caso do senhor Antônio tem vários elementos que pesam a favor da responsabilização do banco: o golpe explorou diretamente o nome e a imagem da instituição (falsa central de segurança); foram três transferências altas, em sequência, em poucos minutos — um padrão claramente atípico para um aposentado, que o sistema do banco deveria ter sinalizado e bloqueado; e a vítima é um idoso, pessoa em situação de maior vulnerabilidade, o que reforça o dever de proteção.

Num cenário como esse, seguindo o passo a passo (contato imediato, MED, B.O., reclamação formal) e, diante da negativa do banco, buscando a via judicial, o senhor Antônio tem fortes argumentos para obter a restituição dos R$ 22.000 — e, possivelmente, uma indenização pelo abalo sofrido.

Como se proteger

Prevenir ainda é o melhor caminho. Algumas regras de ouro:

- Banco não liga pedindo senha, código ou transferência. Nenhuma instituição séria faz isso. Desconfie sempre.

- Em caso de ligação suspeita, desligue e ligue você mesmo para o número oficial do banco.

- Nunca clique em links recebidos por SMS, e-mail ou WhatsApp pedindo para “atualizar dados” ou “regularizar” algo.

- Não instale aplicativos a pedido de terceiros nem permita acesso remoto ao seu celular.

- Confira sempre os dados do boleto antes de pagar (nome do beneficiário, valor).

- Configure limites baixos para PIX, especialmente no período noturno.

- Desconfie de ofertas boas demais e de qualquer urgência criada para você “agir agora”.

Perguntas frequentes (FAQ)

1. Eu mesmo fiz o PIX, enganado. Mesmo assim o banco pode ter que devolver?

Sim, isso é possível. O fato de a transferência ter sido feita pela própria vítima, sob engano, não afasta automaticamente a responsabilidade do banco. Se o golpe explorou a estrutura da instituição ou se houve falha de segurança — como a não detecção de transações atípicas —, a Justiça tem reconhecido o dever de ressarcir.

2. Quanto tempo eu tenho para reclamar?

Aja o mais rápido possível — idealmente, nas primeiras horas, por causa dos prazos do MED. Mas, mesmo que já tenha passado um tempo, ainda é possível buscar o ressarcimento pela via administrativa e judicial. Não deixe de procurar orientação só porque o golpe não foi “ontem”.

3. O que é o MED e ele garante a devolução?

O MED (Mecanismo Especial de Devolução) é uma ferramenta do Banco Central para tentar bloquear e devolver valores de PIX em casos de fraude. Ele não garante a devolução — depende de o dinheiro ainda estar na conta de destino —, mas é um passo fundamental e deve ser acionado imediatamente.

4. O banco disse que a culpa foi exclusivamente minha. Isso encerra o assunto?

Não. A alegação de “culpa exclusiva da vítima” é a defesa mais comum dos bancos, mas ela precisa ser comprovada — e, em muitos casos, não se sustenta. A análise de um profissional pode revelar falhas do banco que mudam completamente o cenário.

5. Posso pedir indenização por danos morais, além do dinheiro de volta?

Em muitos casos, sim. Quando se reconhece a falha do banco, os tribunais frequentemente determinam, além da restituição do valor, uma indenização pelo abalo psicológico e pelo transtorno sofrido. O valor varia conforme as circunstâncias do caso.

6. Fui vítima de golpe usando o cartão de crédito, não o PIX. As regras são as mesmas?

A lógica da responsabilidade do banco por falha de segurança é semelhante. Compras não reconhecidas no cartão, contratação de empréstimos fraudulentos em nome da vítima e outras fraudes também podem gerar o dever de ressarcimento e a anulação das dívidas indevidas. Se tem problema com dívidas, confira nosso artigo da Lei do Superendividamento.

7. O golpista abriu uma conta em outro banco para receber meu dinheiro. Esse banco também responde?

Pode responder. Se a instituição que recebeu o dinheiro (onde estava a “conta-laranja”) permitiu a abertura da conta sem a devida verificação de identidade, ela também pode ser responsabilizada por ter facilitado a fraude.

8. Preciso de advogado para resolver?

Para a fase administrativa (reclamação no banco, no Banco Central, no consumidor.gov.br), não. Para a ação judicial, em regra é necessário advogado. De toda forma, uma orientação jurídica desde o início ajuda a reunir as provas certas e a avaliar a real força do seu caso.

Considerações finais

Ser vítima de um golpe digital é uma experiência angustiante — e os criminosos contam justamente com o medo, a vergonha e a sensação de impotência da vítima para que ela não vá atrás dos seus direitos. Mas a mensagem central deste artigo é clara: fazer a transferência enganado não significa, automaticamente, ter perdido o dinheiro para sempre.

A Justiça brasileira, apoiada no Código de Defesa do Consumidor e na Súmula 479 do STJ, reconhece que os bancos têm o dever de oferecer um serviço seguro — e que, quando esse dever falha, a instituição deve responder. Cada caso é diferente, e o resultado depende de detalhes: o tipo de golpe, o comportamento do banco, a existência de transações atípicas não bloqueadas, a vulnerabilidade da vítima. Por isso, a análise individual do caso é o que define a melhor estratégia.

Como o tema é uma das áreas de atuação do escritório, ajudamos pessoas que passaram exatamente por isso — que viram seu dinheiro desaparecer e ouviram do banco que “a culpa foi sua”. Se você foi vítima de um golpe e quer entender se tem direito ao ressarcimento no seu caso concreto, fale com a nossa equipe. Não presuma que o prejuízo é definitivo sem antes conhecer os seus direitos.

Por Victor Ramos — Sócio e responsável pelo Núcleo Internacional, Empresarial e Tributário do escritório. Saiba mais sobre ele no LinkedIn.