A Reforma Tributária começou a valer em 2026 e mudou as regras para quem aluga imóveis. Mas, ao contrário do que muita gente teme, o pequeno proprietário — que tem um ou dois imóveis alugados — não vira contribuinte dos novos impostos. Entenda quem é afetado, quem fica de fora e o que muda na prática.

Desde janeiro de 2026, o Brasil vive a maior mudança no sistema de impostos em décadas: a Reforma Tributária entrou em fase de transição. E poucos temas geraram tanta dúvida — e tanto medo — quanto o impacto dessa reforma sobre os aluguéis. Circularam pelas redes sociais mensagens alarmantes dizendo que “todo mundo que aluga vai pagar mais imposto”, o que assustou aposentados, famílias e pequenos investidores que têm um imóvel alugado como complemento de renda.

A realidade é mais tranquila — e mais técnica. A Reforma realmente trouxe novos impostos para a atividade de locação, mas a lei criou critérios objetivos que separam o pequeno proprietário do locador profissional. E a boa notícia, para a maioria das pessoas, é esta: quem tem um ou poucos imóveis alugados, em regra, não se torna contribuinte dos novos tributos.

Neste artigo, explicamos de forma clara: o que muda com a Reforma, quem é afetado e quem fica de fora, como fica a conta na prática, e o que o proprietário e o inquilino precisam saber.

O que você vai encontrar neste post

- O que muda com a Reforma Tributária

- Quem é afetado e quem fica de fora

- Como fica a tributação do aluguel na prática

- Um exemplo para ficar mais claro

- E o inquilino, paga mais caro?

- Vale a pena criar uma holding para os imóveis?

- Perguntas frequentes

O que muda com a Reforma Tributária

A Reforma Tributária foi formalizada pela Emenda Constitucional 132/2023 e regulamentada pela Lei Complementar 214/2025. Ela substitui cinco tributos antigos (PIS, Cofins, ICMS, ISS e, parcialmente, o IPI) por um modelo chamado IVA dual — Imposto sobre Valor Agregado em duas partes:

- CBS (Contribuição sobre Bens e Serviços) — de competência federal;

- IBS (Imposto sobre Bens e Serviços) — de competência de estados e municípios.

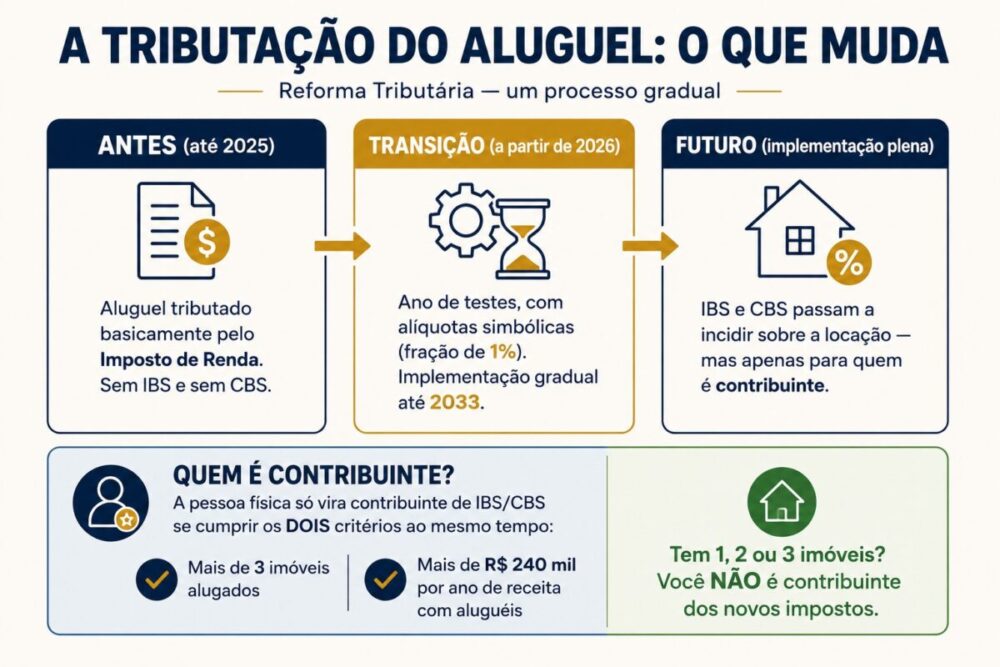

A novidade que afeta o nosso tema é a seguinte: a locação de imóveis passou a ser considerada uma operação sujeita ao IBS e à CBS. Até 2025, quem alugava um imóvel como pessoa física se preocupava basicamente com o Imposto de Renda sobre o aluguel recebido. Agora, em tese, a atividade de locação também entra no campo desses novos impostos sobre o consumo.

Mas atenção a uma palavra importante: em tese. Porque a própria lei tratou de definir quem, de fato, vira contribuinte desses novos tributos — e é aí que mora a tranquilidade para a maioria dos proprietários.

Importante: estamos em transição

Antes de seguir, um esclarecimento que evita confusão. A Reforma não entrou em vigor “de uma vez”. O ano de 2026 é um período de teste, com alíquotas simbólicas (uma fração de 1%), serve para adaptar sistemas e a emissão de notas fiscais. A implementação só fica plena por volta de 2033, com os tributos antigos sendo extintos gradualmente ao longo desse caminho. Ou seja: as mudanças estão chegando de forma escalonada, e há tempo para entender e se planejar.

Quem é afetado e quem fica de fora

Esta é a parte mais importante do artigo. A Lei Complementar 214/2025, no seu artigo 251, criou critérios objetivos para definir quando uma pessoa física que aluga imóveis se torna contribuinte do IBS e da CBS.

A pessoa física só é considerada contribuinte regular desses novos impostos se, no ano anterior, cumprir dois requisitos — e os dois ao mesmo tempo (de forma cumulativa):

- Possuir mais de 3 imóveis alugados — ou seja, 4 ou mais imóveis gerando renda de locação; e

- Receber mais de R$ 240 mil por ano de receita bruta com esses aluguéis (o equivalente a uma média acima de R$ 20 mil por mês).

A palavra-chave é “e”. Como os dois requisitos precisam acontecer juntos, quem cumpre só um deles não vira contribuinte. Veja o que isso significa na prática:

| Situação do proprietário | Vira contribuinte de IBS/CBS? |

|---|---|

| Tem 1 ou 2 imóveis alugados | Não — não atinge o critério dos imóveis |

| Tem 3 imóveis alugados | Não — o critério é mais de 3 |

| Tem 5 imóveis, mas recebe R$ 150 mil/ano no total | Não — não atinge o critério da receita |

| Tem 2 imóveis e recebe R$ 300 mil/ano | Não — não atinge o critério dos imóveis |

| Tem 5 imóveis e recebe R$ 300 mil/ano | Sim — cumpre os dois requisitos |

Ou seja: o pequeno e médio proprietário — o aposentado com um apartamento alugado, a família que comprou um imóvel para renda, mesmo quem tem alguns imóveis mas com renda mais modesta — fica de fora da nova tributação de IBS e CBS. Continua pagando apenas o Imposto de Renda sobre o aluguel, como antes.

E quem é afetado então?

Quem é afetado é o locador de perfil profissional: aquele que tem um número maior de imóveis e, ao mesmo tempo, uma renda de locação elevada. Para esse perfil, a atividade passou a ser tratada, para fins fiscais, de modo mais parecido com um negócio.

Um detalhe técnico que vale registrar: além do critério anual, a lei prevê também regras de transição que olham a receita mês a mês. Por isso, quem está perto dos limites deve acompanhar a situação com atenção — a fronteira entre “fica de fora” e “vira contribuinte” exige análise cuidadosa caso a caso.

Como fica a tributação do aluguel na prática

Para quem se enquadra como contribuinte, a boa notícia é que o setor imobiliário recebeu um tratamento mais favorável do que a maioria das atividades. Existem dois “amortecedores” previstos na lei:

- Redutor de 70% na base de cálculo da locação residencial: em vez de o imposto incidir sobre o valor cheio do aluguel, ele incide sobre apenas 30% dele. Isso derruba bastante a alíquota efetiva.

- Redutor social: um abatimento adicional pensado para aliviar a locação residencial, especialmente de imóveis de menor valor.

Na prática, embora a alíquota geral do IVA dual seja estimada em torno de 26,5% a 28%, o redutor de 70% faz com que a alíquota efetiva sobre o aluguel residencial caia para algo em torno de 8% a 10% — para quem é contribuinte.

Há ainda dois pontos importantes:

- Imóveis comerciais e aluguel de curta temporada (como o de plataformas tipo Airbnb) podem ter tratamento diferente, com critérios e alíquotas próprios — em geral, são olhados de forma mais parecida com uma atividade de serviço.

- Quem é contribuinte passa a ter obrigações acessórias — como a emissão de nota fiscal eletrônica pelos aluguéis, algo que a pessoa física nunca precisou fazer antes.

Um exemplo para ficar mais claro

Imagine o senhor Joaquim, 70 anos, aposentado. Ao longo da vida, ele comprou dois apartamentos pequenos, que hoje aluga para complementar a aposentadoria. Juntos, os dois imóveis rendem cerca de R$ 4.500 por mês — uns R$ 54 mil por ano. Quando viu as notícias sobre a Reforma Tributária e os “novos impostos sobre aluguel”, o senhor Joaquim ficou preocupado, achando que sua renda ia encolher.

No caso do senhor Joaquim, a preocupação não se justifica. Ele não se torna contribuinte do IBS e da CBS, por dois motivos — e bastaria um deles: tem apenas 2 imóveis (o critério exige mais de 3) e recebe R$ 54 mil por ano (o critério exige mais de R$ 240 mil). Ele não cumpre nenhum dos dois requisitos, quanto mais os dois juntos.

Para o senhor Joaquim, na prática, nada muda em relação aos novos impostos: ele continua declarando os aluguéis e pagando o Imposto de Renda sobre eles, exatamente como fazia antes. A Reforma, nesse ponto, não afeta a vida dele.

A história seria diferente se o senhor Joaquim tivesse, digamos, 6 imóveis rendendo R$ 350 mil por ano. Aí, sim, ele seria contribuinte — e precisaria se organizar para as novas obrigações, contando, em compensação, com os redutores do setor.

E o inquilino, paga mais caro?

Essa é uma dúvida frequente — e a resposta é: depende, e de forma indireta.

O inquilino não é contribuinte desses impostos. Mas, quando o proprietário é um locador profissional que passou a ser tributado, existe a possibilidade de que parte desse custo seja repassada ao valor do aluguel, especialmente em novos contratos. Alguns especialistas avaliam que, no curto prazo, isso pode pressionar os preços para cima em certos segmentos do mercado, até que a oferta e a procura encontrem um novo equilíbrio.

Por outro lado, como a grande maioria dos imóveis residenciais é alugada por pequenos proprietários que não viram contribuintes, o efeito sobre o aluguel residencial comum tende a ser limitado. O impacto maior é esperado em nichos mais profissionalizados e no mercado de imóveis de alto padrão.

Vale a pena criar uma holding para os imóveis?

Com as mudanças, voltou a ganhar força uma pergunta antiga: será que compensa transferir os imóveis para uma empresa — a chamada holding imobiliária — em vez de mantê-los em nome da pessoa física?

A resposta honesta é: depende muito de cada caso, e não existe fórmula única. Em tese, uma pessoa jurídica tem uma vantagem relevante no novo sistema: ela pode abater créditos tributários — ou seja, descontar o IBS e a CBS pagos em despesas com os imóveis (manutenção, reformas, obras, serviços). A pessoa física não tem esse direito de crédito.

Mas montar e manter uma holding também tem custos, obrigações contábeis e implicações que vão além do aluguel — envolvem o Imposto de Renda, o planejamento sucessório, eventuais custos de transferência dos imóveis. Para alguns perfis, especialmente grandes locadores, a holding pode ser muito vantajosa. Para o pequeno proprietário, frequentemente não compensa. É uma decisão que exige cálculo individual, e nunca deve ser tomada apenas com base em “ouvi dizer que é melhor”.

Perguntas frequentes (FAQ)

1. Tenho um imóvel alugado. Vou pagar os novos impostos?

Não. Quem tem um único imóvel alugado não se torna contribuinte do IBS e da CBS — não atinge o critério de “mais de 3 imóveis”. Você continua apenas declarando o aluguel e pagando o Imposto de Renda sobre ele, como antes.

2. Tenho 4 imóveis alugados, mas a renda total é baixa. Sou contribuinte?

Não. Os dois critérios (mais de 3 imóveis E receita acima de R$ 240 mil ao ano) precisam ser cumpridos ao mesmo tempo. Se você tem 4 imóveis mas a renda anual fica abaixo de R$ 240 mil, não vira contribuinte do IBS e da CBS.

3. O Imposto de Renda sobre o aluguel acabou?

Não. A Reforma Tributária trata dos impostos sobre o consumo (que substituem PIS, Cofins, ICMS, ISS). O Imposto de Renda é outro tributo e continua valendo normalmente — todo locador, grande ou pequeno, segue declarando e pagando o IR sobre os aluguéis recebidos.

4. As novas regras já estão valendo de verdade em 2026?

2026 é um ano de transição e testes, com alíquotas simbólicas (uma fração de 1%). A cobrança vai aumentando de forma gradual nos próximos anos, com a implementação plena prevista para por volta de 2033. Ou seja, há tempo para entender e se planejar.

5. Aluguel de temporada (Airbnb) entra nas mesmas regras?

Não exatamente. A locação de curta temporada tende a ser tratada de forma mais parecida com um serviço (como a hotelaria), com critérios e alíquotas próprios, podendo ter carga diferente da locação residencial comum. Quem atua nesse mercado deve analisar o caso especificamente.

6. Sou contribuinte. Vou ter que emitir nota fiscal dos aluguéis?

Sim. Uma das novidades para a pessoa física que se enquadra como contribuinte é a necessidade de emitir nota fiscal eletrônica pelos aluguéis — uma obrigação que, antes, a pessoa física que alugava não tinha.

7. Os contratos de aluguel antigos também são afetados?

Há regras específicas de transição para contratos firmados antes da Reforma, inclusive a possibilidade de aderir a regimes com alíquota fixa — o que, em contrapartida, implica abrir mão de certos créditos. É um ponto técnico que merece análise individual.

8. Vale a pena correr para vender ou comprar imóvel antes da transição?

Não existe resposta única. A decisão de comprar, vender ou reorganizar o patrimônio imobiliário depende de muitos fatores — o seu perfil, os seus objetivos, os números concretos. Decisões patrimoniais relevantes não devem ser tomadas no impulso, com base em manchetes, mas sim a partir de uma análise séria.

Considerações finais

A Reforma Tributária é, de fato, a maior mudança no sistema de impostos brasileiro em décadas — e é natural que gere dúvida e apreensão. Mas, no caso dos aluguéis, o medo que circulou nas redes sociais foi, em boa parte, exagerado. A lei teve o cuidado de separar o pequeno proprietário do locador profissional: quem tem um, dois, três imóveis, ou uma renda de locação mais modesta, não vira contribuinte dos novos impostos e segue, na prática, como antes.

Para o locador de perfil mais profissional, que realmente passa a ser tributado, a notícia também não é de pânico: o setor imobiliário recebeu redutores importantes, e há um longo período de transição até a implementação plena. O que existe, isso sim, é a necessidade de entender em qual situação você se encaixa e de planejar com antecedência — inclusive avaliando, quando for o caso, se uma estrutura como a holding faz sentido.

Como o tema envolve as áreas tributária e imobiliária — duas das frentes de atuação do escritório —, ajudamos proprietários a entender exatamente como a Reforma afeta a sua situação concreta: se há ou não enquadramento como contribuinte, qual o impacto real nos números, e qual a melhor forma de organizar o patrimônio. Se você tem imóveis alugados e quer clareza sobre o seu caso diante das novas regras, fale com a nossa equipe.

Por Victor Ramos — Sócio e responsável pelo Núcleo Internacional, Empresarial e Tributário do escritório. Saiba mais sobre ele no LinkedIn.