A ANS definiu em 5,11% o teto de reajuste dos planos de saúde individuais e familiares para 2026 — o menor índice em anos. Mas atenção: esse limite não vale para os planos coletivos, onde estão os aumentos mais pesados. Entenda a quem se aplica o índice, o que fazer se o seu reajuste veio acima dele e por que muitos aumentos de planos coletivos podem ser revistos.

Todo ano é a mesma apuração: o beneficiário do plano de saúde abre o boleto no mês de aniversário do contrato e sente o peso do reajuste. Para 2026, há uma notícia relativamente boa e uma armadilha que poucos entendem — e é justamente nessa armadilha que mora a maior parte dos abusos.

A notícia boa: a Agência Nacional de Saúde Suplementar (ANS) definiu o menor índice de reajuste dos últimos anos para os planos individuais e familiares. A armadilha: esse teto não se aplica à maioria dos contratos — os planos coletivos, onde os aumentos costumam ser muito maiores. Mas isso não significa que o consumidor de plano coletivo esteja desamparado. Pelo contrário.

Neste artigo, explicamos de forma clara: qual é o índice de 2026 e a quem ele se aplica, por que os planos coletivos seguem outra lógica, o que fazer se você recebeu um reajuste acima do índice e por que muitos aumentos abusivos podem ser revistos — inclusive com devolução do que foi pago a mais.

O que você vai encontrar neste post

- Qual é o índice de reajuste de 2026

- A quem o índice da ANS se aplica (e a quem não se aplica)

- Os planos coletivos: sem teto, mas não sem limites

- O que fazer se o seu reajuste veio acima do índice

- Um exemplo para ficar mais claro

- O caso especial do “falso coletivo”

- Perguntas frequentes

Qual é o índice de reajuste de 2026

A ANS aprovou, no fim de maio de 2026, o teto de 5,11% para o reajuste anual dos planos de saúde individuais e familiares. É o menor percentual já definido pela agência, com exceção apenas de 2021, quando a redução no uso dos serviços durante a pandemia levou a um reajuste negativo.

Esse índice é o limite máximo que as operadoras podem aplicar nesses contratos — elas podem cobrar menos, nunca mais. O reajuste só pode ser cobrado a partir do mês de aniversário do contrato (o mês em que o plano foi firmado), e vale para o ciclo que vai de 2026 a 2027.

Para se ter uma ideia da trajetória, o índice do ciclo anterior (2025-2026) havia sido de 6,06%. A redução para 5,11% reflete a metodologia da ANS, que combina a variação das despesas assistenciais das operadoras (com peso maior) e o IPCA.

A quem o índice da ANS se aplica (e a quem não se aplica)

Aqui está o ponto que gera mais confusão — e mais prejuízo para quem não conhece. O teto de 5,11% definido pela ANS vale apenas para os planos individuais e familiares, contratados a partir de 1999 ou adaptados à Lei 9.656/98.

O problema é que esse grupo é minoria: os planos individuais e familiares representam cerca de 14,5% dos beneficiários. A imensa maioria dos brasileiros está em planos coletivos — empresariais ou por adesão —, e para esses contratos a ANS não fixa um teto.

Em resumo:

- Plano individual ou familiar: tem teto da ANS (5,11% em 2026). A operadora não pode ultrapassar;

- Plano coletivo empresarial (contratado por uma empresa para seus funcionários): sem teto da ANS; o reajuste é negociado entre a operadora e a empresa contratante;

- Plano coletivo por adesão (contratado por meio de sindicato, conselho ou associação de classe): também sem teto da ANS; o reajuste é definido pela operadora junto à administradora de benefícios.

É por isso que tanta gente recebe reajustes de 15%, 25%, 30% ou mais: esses aumentos quase sempre estão em planos coletivos, que não seguem o limite da ANS. E é exatamente aqui que muitos consumidores se conformam com aumentos que, na verdade, poderiam ser questionados.

Os planos coletivos: sem teto, mas não sem limites

Que os planos coletivos não tenham um teto fixado pela ANS não significa que as operadoras tenham liberdade ilimitada para reajustar como quiserem. Existe um controle importante, e ele vem do Poder Judiciário, com base no Código de Defesa do Consumidor.

A lógica jurídica é a seguinte:

- A relação entre o beneficiário e o plano de saúde é uma relação de consumo, protegida pelo CDC (Súmula 608 do STJ);

- Os reajustes de planos coletivos costumam ser justificados pela “sinistralidade” — ou seja, pelo argumento de que os beneficiários usaram muito o plano e os custos subiram;

- Mas a operadora não pode simplesmente alegar isso: ela precisa comprovar, de forma técnica e transparente, que houve mesmo esse aumento de custos.

E em que isso é relevante?

Esse é o ponto central. Em decisão de referência (REsp 2.065.976/SP, relatora a Ministra Nancy Andrighi), o STJ firmou que o reajuste por sinistralidade só é válido se e quando demonstrado, a partir de extrato pormenorizado, o efetivo aumento da proporção entre as despesas e as receitas do plano. Em outras palavras: cláusula contratual genérica do tipo “a operadora poderá reajustar conforme a sinistralidade” não basta. Sem demonstração técnica clara, o reajuste é considerado abusivo.

Quando o reajuste é reconhecido como abusivo, o que a Justiça costuma fazer é substituí-lo pelo índice da ANS dos planos individuais — exatamente aquele teto que, em tese, não se aplicaria aos coletivos. E mais: determina a devolução dos valores pagos a mais.

É importante uma ressalva honesta: isso não é automático nem garantido. Há decisões em ambos os sentidos, e o STJ já manteve reajustes de coletivos quando a operadora conseguiu comprovar adequadamente o aumento de custos. O que se pode dizer é que, quando a operadora não demonstra de forma transparente a razão do aumento, as chances de revisão são reais — e a experiência mostra que muitas operadoras, de fato, não apresentam essa demonstração de maneira adequada.

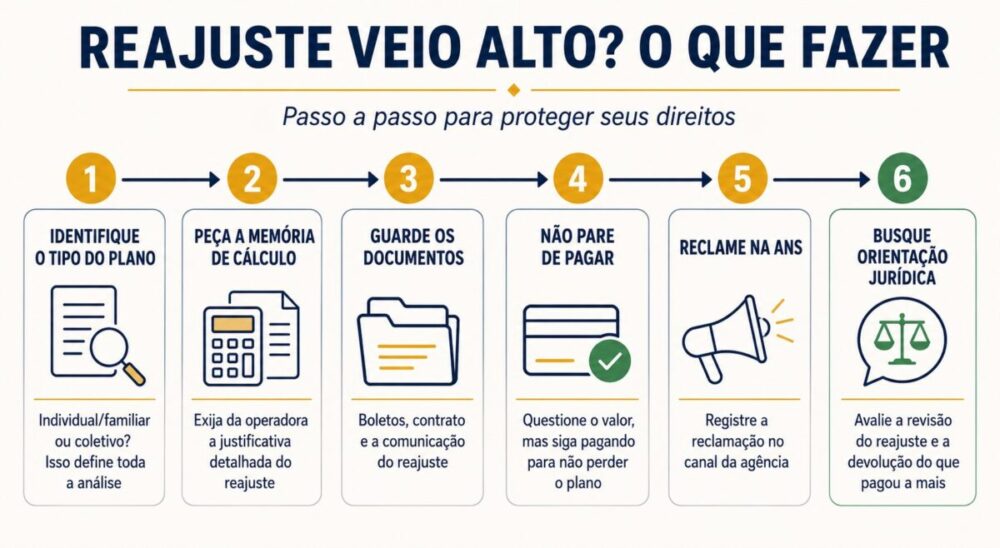

O que fazer se o seu reajuste veio acima do índice

Se você recebeu um reajuste que considera excessivo, alguns passos ajudam a proteger seus direitos:

1. Identifique o tipo do seu plano

Antes de tudo, descubra se o seu plano é individual/familiar ou coletivo (e, neste caso, empresarial ou por adesão). Essa informação está no contrato e define toda a análise. Se for individual/familiar e o reajuste passou de 5,11% em 2026, há uma irregularidade clara.

2. Peça a memória de cálculo à operadora

Você tem direito à informação. Solicite formalmente, por escrito, que a operadora apresente a justificativa e o demonstrativo do reajuste — especialmente nos planos coletivos por sinistralidade. A recusa ou a apresentação de dados genéricos já é, por si só, um indício de abusividade.

3. Guarde todos os documentos

Reúna boletos, o contrato, a comunicação do reajuste e qualquer resposta da operadora. Essa documentação é essencial para qualquer contestação.

4. Não deixe de pagar por conta própria

Este ponto é crucial: nunca simplesmente pare de pagar o plano por discordar do reajuste. A inadimplência pode levar ao cancelamento do contrato. O caminho correto é questionar o valor — administrativamente ou na Justiça — continuando a pagar (muitas vezes, obtém-se uma decisão para depositar apenas o valor que se entende correto).

5. Registre reclamação na ANS

A ANS recebe reclamações sobre reajustes e pode atuar junto à operadora. É um passo administrativo que documenta o problema.

6. Busque orientação jurídica

Se o reajuste é elevado e a operadora não o justifica de forma transparente, vale uma análise jurídica. Em muitos casos, é possível obter, inclusive por meio de decisão liminar, a redução do reajuste ao índice da ANS e a devolução dos valores pagos a mais nos últimos anos.

Um exemplo para ficar mais claro

Imagine a família Andrade, que tem um plano de saúde coletivo por adesão, contratado por meio de uma associação profissional. Há três anos, a mensalidade era de R$ 2.000. No primeiro ano de renovação, veio um reajuste de 28%; no segundo, de 32%. Em pouco tempo, a mensalidade saltou para mais de R$ 3.400 — muito acima da inflação e dos índices da ANS para planos individuais no período. Ao pedir explicações, a família recebeu apenas a resposta de que o aumento se devia à “sinistralidade da carteira”, sem nenhum demonstrativo detalhado.

O caso da família Andrade é típico. Como o plano é coletivo, a operadora alegou não estar sujeita ao teto da ANS — o que é verdade quanto ao limite automático. Mas, ao não apresentar a demonstração técnica e detalhada do aumento de custos que justificaria reajustes de 28% e 32%, a operadora deixou o reajuste vulnerável a questionamento.

Numa situação assim, a família pode buscar a revisão judicial. Se a Justiça reconhecer a abusividade (pela falta de comprovação transparente), o resultado costuma ser a substituição dos reajustes pelos índices da ANS do período e a devolução da diferença paga a mais nos últimos anos — com correção. Para a família Andrade, isso significaria uma mensalidade bem menor daqui para frente e a recuperação de uma quantia significativa.

Vale reforçar: o resultado depende da análise de cada contrato e da decisão judicial — não é uma garantia. Mas é uma possibilidade concreta e frequente, que muita gente desconhece.

O caso especial do “falso coletivo”

Há uma situação em que as chances de revisão são ainda maiores: o chamado “falso coletivo”.

Trata-se de planos que são formalmente coletivos — contratados via MEI, ou por uma pequena empresa, ou por adesão — mas que, na prática, beneficiam apenas uma pessoa ou uma única família. Muitas vezes, o próprio consumidor é orientado a abrir um MEI só para conseguir contratar o plano “coletivo”, supostamente mais barato.

Nesses casos, os tribunais aplicam o princípio da primazia da realidade: olham para o que o contrato é de fato, não para o rótulo. Reconhecendo que se trata de um grupo diminuto (uma família), equiparam o plano a um contrato individual/familiar — e, com isso, aplicam o teto da ANS, afastando os reajustes maiores e determinando a restituição do que foi pago a mais.

Se você tem um plano “coletivo” com pouquíssimas vidas — só você, ou você e sua família —, e vem sofrendo reajustes muito acima dos índices oficiais, esse é um cenário que merece uma análise atenta.

Perguntas frequentes (FAQ)

1. Qual é o reajuste dos planos de saúde em 2026?

A ANS definiu o teto de 5,11% para 2026. Porém, esse limite vale apenas para os planos individuais e familiares. Os planos coletivos (empresariais e por adesão) não têm teto fixado pela ANS.

2. Meu plano é coletivo e o reajuste foi de 30%. Isso é legal?

Não necessariamente. Embora os planos coletivos não tenham teto da ANS, a operadora precisa justificar o reajuste de forma técnica e transparente, demonstrando o real aumento de custos. Se não o faz, o reajuste pode ser considerado abusivo e ser questionado — administrativamente ou na Justiça.

3. É possível reduzir o reajuste de um plano coletivo?

Em muitos casos, sim. Quando o reajuste é abusivo (especialmente por falta de comprovação técnica), os tribunais frequentemente determinam a sua substituição pelo índice da ANS dos planos individuais e a devolução dos valores pagos a mais. O resultado depende da análise do contrato e da decisão judicial, mas é uma possibilidade concreta.

4. Quanto tempo para trás consigo reaver?

Em regra, é possível buscar a devolução dos valores pagos a mais nos últimos 3 anos (prazo de prescrição aplicável, conforme entendimento do STJ). Quanto antes a situação for analisada, melhor.

5. O que é o “falso coletivo”?

É um plano formalmente coletivo (contratado via MEI, pequena empresa ou adesão) que, na prática, atende apenas uma pessoa ou uma família. A jurisprudência costuma equiparar esses contratos aos planos individuais, aplicando o teto da ANS e afastando os reajustes maiores.

6. Posso parar de pagar enquanto questiono o reajuste?

Não é recomendável simplesmente parar de pagar, porque isso pode levar ao cancelamento do plano. O correto é questionar o valor formalmente, continuando a pagar — muitas vezes é possível obter autorização judicial para pagar apenas o valor considerado correto enquanto a questão é decidida.

7. A operadora pode cancelar meu plano se eu entrar na Justiça?

Não. A operadora é proibida de cancelar o contrato como retaliação por o consumidor ter buscado seus direitos. O exercício do direito de questionar o reajuste não é motivo legítimo para rescisão.

8. Como sei se vale a pena questionar o meu reajuste?

O primeiro passo é reunir o contrato, os boletos e a comunicação do reajuste, e identificar o tipo de plano. Com isso, uma análise jurídica consegue avaliar se o reajuste tem características de abusividade e qual a melhor estratégia para o seu caso.

Considerações finais

O reajuste de 5,11% para 2026 é uma boa notícia — mas para uma minoria. A maioria dos beneficiários está em planos coletivos, que não seguem esse teto e onde se concentram os aumentos mais pesados. O ponto que muita gente desconhece é que “não ter teto da ANS” está longe de significar “pode aumentar o quanto quiser”: a operadora tem o dever de justificar o reajuste de forma transparente, e a falta dessa justificativa abre caminho para a revisão.

Reajustes abusivos — especialmente os aplicados sem demonstração técnica clara, e os dos “falsos coletivos” — podem ser questionados, com possibilidade real de redução ao índice da ANS e de devolução dos valores pagos a mais. Não se trata de garantia, e cada caso exige análise; mas é uma porta que existe e que muitos consumidores nem sabem que podem abrir.

E se o seu plano negou um tratamento, veja também nosso artigo sobre cobertura fora do rol da ANS.

O escritório atua na defesa de beneficiários de planos de saúde, analisando reajustes e buscando, quando cabível, a sua revisão. Se você recebeu um aumento que considera excessivo — seja em plano individual acima dos 5,11%, seja em plano coletivo sem justificativa transparente —, fale com a nossa equipe para uma análise do seu caso concreto.

Por Victor Ramos — Sócio e responsável pelo Núcleo Internacional, Empresarial e Tributário do escritório. Saiba mais sobre ele no LinkedIn.