Quando as dívidas crescem mais rápido do que a renda, existe uma lei feita para ajudar. A Lei do Superendividamento permite juntar todas as dívidas e renegociar tudo de uma vez, num plano de pagamento que cabe no seu bolso — sem deixar você sem o dinheiro do essencial. Veja como funciona e quem tem direito.

Se você sente que trabalha só para pagar dívidas, que o salário acaba antes do fim do mês, que pega um empréstimo para pagar outro e mesmo assim a conta nunca fecha — saiba que você não está sozinho. No início de 2026, o endividamento das famílias brasileiras bateu recorde: mais de 80% das famílias têm algum tipo de dívida, e milhões de pessoas estão com o nome negativado.

A boa notícia é que existe uma lei pensada exatamente para essas situações: a Lei 14.181/2021, conhecida como Lei do Superendividamento. Ela criou um caminho para que a pessoa endividada possa renegociar todas as suas dívidas de uma só vez, com um plano de pagamento realista — e garantindo que sempre sobre dinheiro para o básico: comida, moradia, remédios, contas essenciais.

Neste artigo, explicamos de forma simples e direta: o que é o superendividamento, quem tem direito, como funciona a renegociação em bloco, e o passo a passo para sair dessa situação.

O que você vai encontrar neste post

- O que é o superendividamento

- Quem tem direito (e quem não tem)

- Quais dívidas entram e quais ficam de fora

- O que é o “mínimo existencial”

- Como funciona a renegociação: o passo a passo

- Um exemplo para ficar mais claro

- O que os bancos NÃO podem fazer com você

- Perguntas frequentes

O que é o superendividamento

Superendividamento não é simplesmente “ter dívidas”. É uma situação mais séria, definida por lei. Segundo o Código de Defesa do Consumidor (alterado pela Lei 14.181/2021), o superendividamento é a impossibilidade de uma pessoa pagar todas as suas dívidas de consumo sem ficar sem dinheiro para viver.

Em palavras simples: você está superendividado quando, para pagar tudo o que deve, teria que deixar de comer, de pagar o aluguel, a luz, a água, ou os remédios. Ou seja, quando pagar as dívidas significa comprometer a sua própria sobrevivência e a da sua família.

Repare que é diferente de estar com uma conta atrasada ou de ter feito uma compra parcelada. O superendividamento é o quadro de quem está “afogado” — geralmente com várias dívidas ao mesmo tempo, de cartão de crédito, empréstimos, cheque especial e crediário, todas se acumulando.

Quem tem direito (e quem não tem)

A Lei do Superendividamento protege a pessoa que está endividada de boa-fé. Para ter direito, basicamente é preciso reunir três condições:

- Ser pessoa física (a lei não vale para empresas);

- Estar realmente sem condições de pagar tudo sem comprometer o mínimo para viver;

- Ter agido de boa-fé — ou seja, não ter feito as dívidas com a intenção de dar o calote.

Quem NÃO está protegido pela lei: a pessoa que contraiu dívidas de má-fé — por exemplo, alguém que pegou vários empréstimos sabendo que nunca iria pagar, ou que fez compras de luxo já planejando não honrar o compromisso. A lei chama isso de “superendividado consciente” e não estende a ele os benefícios da renegociação.

Vale tranquilizar: a imensa maioria das pessoas endividadas está de boa-fé. Perder o emprego, ter uma doença na família, um divórcio, a inflação corroendo o salário, juros que crescem sem parar — são situações da vida real que levam pessoas honestas ao superendividamento. É exatamente para elas que a lei existe.

Quais dívidas entram e quais ficam de fora

Nem toda dívida pode ser incluída na renegociação. A lei trata das dívidas de consumo. Veja o resumo:

| Dívidas que ENTRAM | Dívidas que ficam de FORA |

|---|---|

| Cartão de crédito | Financiamento de imóvel (casa própria) |

| Empréstimo pessoal | Impostos e tributos |

| Empréstimo consignado | Pensão alimentícia |

| Cheque especial | Dívidas contraídas de má-fé |

| Crediário / carnê de loja | Dívidas de produtos e serviços de luxo de alto valor |

| Financiamento de veículo |

O ponto mais importante: o cartão de crédito é hoje a dívida mais comum entre os superendividados, e o empréstimo consignado também entra na renegociação — apesar de ser descontado direto do salário ou benefício.

O que é o “mínimo existencial”

Este é o conceito central da lei, e o que mais protege você. Mínimo existencial é a parte da sua renda que precisa ser preservada para garantir uma vida digna — o dinheiro do essencial, que nenhuma dívida pode tomar.

Na prática, isso significa que, ao renegociar suas dívidas, o plano de pagamento não pode consumir toda a sua renda. Tem que sobrar para o básico.

Um detalhe técnico importante, para você entender seus direitos: hoje, uma regra do governo (o Decreto 11.567/2023) fixou o mínimo existencial em R$ 600. Esse valor é bastante criticado por ser baixo — e, em abril de 2026, o Supremo Tribunal Federal analisou o tema (nas ADPFs 1005, 1006 e 1097). O STF manteve o valor regulamentado, mas determinou que o governo o revise periodicamente, e abriu caminho para que, em casos concretos, o juiz possa reconhecer um mínimo existencial maior, conforme a realidade de cada família. Ou seja: aquele R$ 600 não é necessariamente um teto definitivo para o seu caso — é um ponto de partida que pode ser discutido.

Outro ponto que costuma fazer diferença: as parcelas de empréstimo consignado, em regra, não são contadas na hora de verificar se o seu mínimo existencial está sendo respeitado — o que tende a favorecer quem tem consignado comprometendo a renda.

Como funciona a renegociação: o passo a passo

A grande novidade da Lei do Superendividamento é permitir que você renegocie todas as dívidas de uma vez só, com todos os credores juntos, num único plano de pagamento. É parecido com o que acontece quando uma empresa entra em recuperação judicial — só que para a pessoa física.

O procedimento tem duas fases:

Fase 1 — A audiência de conciliação (acordo amigável)

Tudo começa com um pedido feito pelo consumidor (importante: só o consumidor pode dar início ao processo — o banco não pode). O órgão responsável marca uma audiência de conciliação e convoca todos os credores ao mesmo tempo.

Nessa audiência, o consumidor apresenta uma proposta de plano de pagamento — com prazo de até 5 anos para quitar tudo, preservando o mínimo existencial. Dessa forma, se os credores aceitam, fecha-se o acordo e o juiz o homologa. A dívida passa a ser paga conforme o combinado, e pronto.

Essa audiência pode ser feita por diferentes caminhos: pelos Procons, pelos CEJUSCs (Centros Judiciários de Solução de Conflitos), pela Defensoria Pública, ou com o apoio de um advogado.

Fase 2 — O plano judicial (quando não há acordo)

Se algum credor não aceitar a proposta, ou se a conciliação não der certo, o consumidor pode pedir ao juiz a abertura da segunda fase: o plano judicial compulsório.

Nesse caso, é o juiz quem analisa a situação e impõe um plano de pagamento, mesmo contra a vontade dos credores que não aceitaram o acordo. Esse plano garante aos credores o recebimento, no mínimo, do valor principal da dívida (corrigido) — mas pode afastar juros e encargos abusivos. Depois que o consumidor cumpre o plano, a dívida fica totalmente quitada.

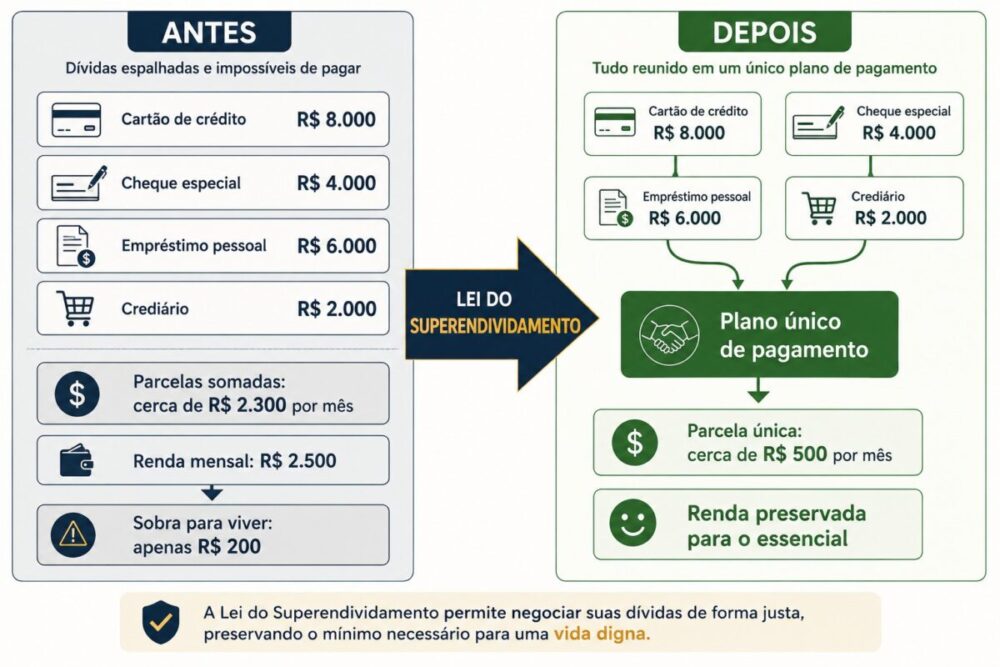

Um exemplo para ficar mais claro

Imagine a dona Maria, que ganha R$ 2.500 por mês. Ao longo de dois anos difíceis — com a perda do emprego do marido e uma despesa médica inesperada — ela acumulou: uma dívida de R$ 8.000 no cartão de crédito, R$ 4.000 no cheque especial, um empréstimo pessoal com saldo de R$ 6.000 e um crediário de R$ 2.000. Somando as parcelas e os juros de tudo, ela precisaria pagar cerca de R$ 2.300 por mês — quase todo o salário. Sobrariam R$ 200 para alimentar a família, pagar contas e remédios. É impossível.

Ou seja, a situação da dona Maria é um caso clássico de superendividamento. Pela Lei 14.181/2021, ela pode pedir a renegociação em bloco. Numa audiência de conciliação, todos os seus credores (o banco do cartão, o do cheque especial, a financeira do empréstimo e a loja do crediário) são chamados juntos. Dona Maria apresenta um plano: pagar, por exemplo, R$ 500 por mês, divididos entre os credores, ao longo de alguns anos — um valor que cabe no orçamento dela e preserva o dinheiro do essencial.

Se os credores aceitam, ótimo: o acordo é fechado. Por outro lado, se algum não aceita, dona Maria pode levar o caso ao juiz, que poderá impor o plano — afastando juros abusivos e garantindo a ela uma saída real, com começo, meio e fim.

O que os bancos NÃO podem fazer com você

A Lei do Superendividamento também trouxe regras para proteger o consumidor de práticas abusivas. Em resumo, bancos, financeiras e lojas não podem:

- Assediar ou pressionar você para contratar crédito, especialmente se você for idoso, analfabeto, doente ou estiver em situação de vulnerabilidade;

- Ligar de forma insistente e abusiva para cobrar — cobrança não pode virar perseguição;

- Esconder informações sobre o custo real do crédito: juros, prazos, valor total a pagar e o custo efetivo total devem ser informados com clareza antes da contratação;

- Oferecer crédito de forma irresponsável, sem avaliar se o consumidor tem condições de pagar.

Quando o banco oferece crédito de forma irresponsável e isso contribui para o superendividamento, isso pode ter consequências para a própria instituição na hora da renegociação.

Perguntas frequentes (FAQ)

1. Vou ter meu nome limpo na hora?

O objetivo do processo é exatamente permitir que você pague o que deve de forma organizada e, ao final, fique quite. Conforme o plano é cumprido, sua situação se regulariza. Em alguns casos, durante o processo, já é possível pedir providências em relação à negativação. Cada caso tem suas particularidades.

2. Preciso de advogado para entrar com o pedido?

Para a fase de conciliação no Procon ou na Defensoria, muitas vezes não. Para o processo judicial (a segunda fase), em regra é necessário advogado ou defensor público. De toda forma, ter orientação jurídica desde o início ajuda a montar um plano de pagamento bem estruturado e a defender seus direitos.

3. Posso perder minha casa ou meu carro no processo?

O financiamento do imóvel residencial (casa própria) fica de fora da renegociação por superendividamento. O financiamento de veículo pode entrar. O objetivo da lei não é tirar seus bens — é organizar o pagamento das dívidas de consumo de forma que você consiga viver com dignidade.

4. E se eu tiver feito dívidas demais por falta de controle?

A lei protege quem está de boa-fé, e isso inclui pessoas que se endividaram por desorganização, por falta de educação financeira, ou por terem sido seduzidas por ofertas fáceis de crédito. Boa-fé não significa ser perfeito — significa não ter agido com a intenção deliberada de dar calote.

5. Quanto tempo dura o plano de pagamento?

O plano de pagamento pode ter prazo de até 5 anos. O valor das parcelas é definido de modo a caber no seu orçamento, sempre preservando o mínimo existencial.

6. O banco pode me obrigar a renegociar do jeito dele?

Não. A renegociação por superendividamento parte do consumidor, e o plano de pagamento é construído a partir da realidade da sua renda. Se não houver acordo, é o juiz — não o banco — quem define o plano.

7. Tenho dívida de cartão e de consignado ao mesmo tempo. As duas entram?

Sim. Cartão de crédito e empréstimo consignado são dívidas de consumo e entram na renegociação em bloco. O consignado, embora descontado direto da folha, pode e deve ser incluído no plano.

8. A renegociação apaga os juros da dívida?

Na fase de acordo, depende do que for negociado com os credores. Na fase judicial, o juiz pode afastar juros e encargos considerados abusivos, garantindo aos credores ao menos o valor principal corrigido. Em muitos casos, isso reduz bastante o total a pagar.

Considerações finais

Estar superendividado não é um fim de linha, e muito menos uma vergonha. É uma situação que atinge milhões de famílias brasileiras honestas e trabalhadoras — e, justamente por isso, existe uma lei feita para oferecer uma saída digna.

A Lei 14.181/2021 permite o que, para muita gente, parecia impossível: juntar todas as dívidas, renegociar tudo de uma vez, e ter um plano de pagamento que realmente cabe no orçamento — sem deixar a família sem o dinheiro do essencial. É um recomeço com regras claras, prazo definido e proteção legal.

No entanto, cada situação é diferente: o tipo e o número de dívidas, o tamanho da renda, a composição da família, o comportamento dos credores. Por isso, montar um bom plano de pagamento e conduzir bem a renegociação faz toda a diferença entre apenas “empurrar o problema com a barriga” e efetivamente sair do sufoco.

Como o tema é uma das áreas de atuação do escritório, ajudamos pessoas que estão exatamente nessa situação — afogadas em dívidas e sem saber por onde começar. Se você se identificou com o que leu aqui e quer entender quais são as suas opções concretas, fale com a nossa equipe. O primeiro passo para sair das dívidas é entender que existe uma saída.

Por Victor Ramos — Sócio e responsável pelo Núcleo Internacional, Empresarial e Tributário do escritório. Saiba mais sobre ele no LinkedIn.