O STF decidiu: é inconstitucional o desconto fixo de 25% de Imposto de Renda sobre aposentadorias e pensões do INSS pagas a brasileiros que moram no exterior. Quem sofreu essa cobrança pode ter direito a receber de volta o que pagou a mais — inclusive quem recebe um salário mínimo. Entenda o que mudou e como funciona a restituição.

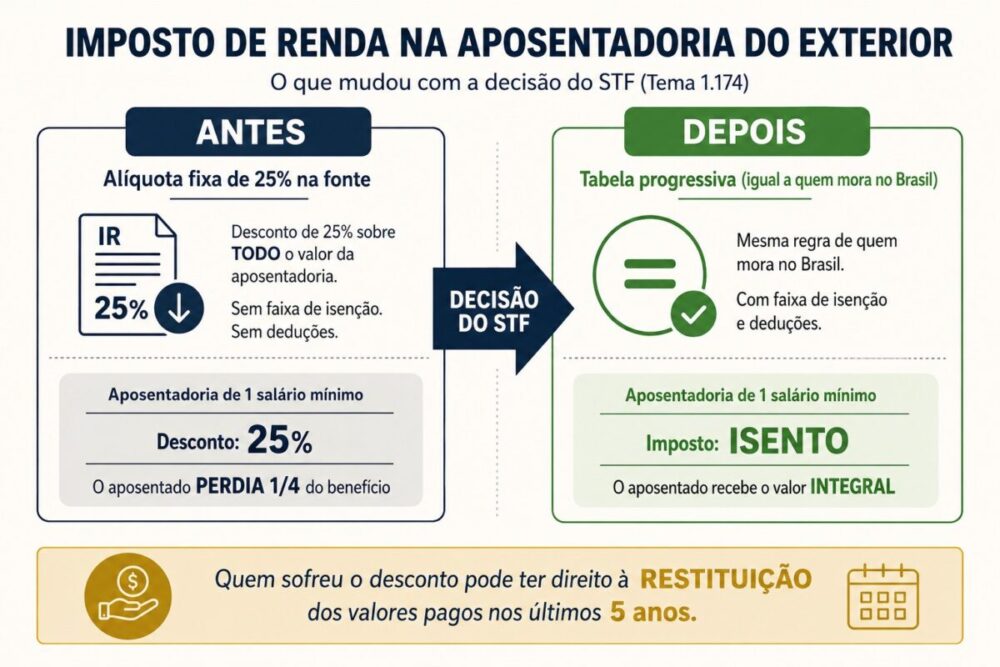

Durante anos, milhares de brasileiros que se aposentaram pelo INSS e foram morar no exterior — em Portugal, principalmente, mas também nos Estados Unidos, na Espanha e em tantos outros países — conviveram com uma situação que parecia injusta, e era. Sobre a aposentadoria deles, o governo brasileiro descontava 25% de Imposto de Renda direto na fonte, com uma alíquota fixa, sem direito a deduções e sem respeitar a faixa de isenção. Resultado: um aposentado que, se morasse no Brasil, estaria isento, pagava 25% só por morar fora.

Essa cobrança acabou. Em outubro de 2024, o Supremo Tribunal Federal (STF) declarou inconstitucional essa alíquota fixa de 25%. E mais: quem pagou esse valor indevidamente nos últimos anos pode ter direito a receber de volta.

Neste artigo, explicamos de forma clara: o que o STF decidiu, o que muda na prática para quem recebe aposentadoria morando fora, quem tem direito à restituição e como funciona esse processo — incluindo a dúvida mais comum de todas: “mas eu recebo só um salário mínimo, será que isso vale para mim?”.

O que você vai encontrar neste post

- O que era o desconto de 25% e por que ele era injusto

- O que o STF decidiu (Tema 1.174)

- O que muda na prática para quem mora no exterior

- Um exemplo para ficar mais claro

- Tenho direito à restituição? Como funciona?

- E a questão da bitributação com Portugal?

- Perguntas frequentes

O que era o desconto de 25% e por que ele era injusto

Quem recebe uma aposentadoria ou pensão do Brasil e mora aqui é tributado pela tabela progressiva do Imposto de Renda. Isso significa que existe uma faixa de isenção (quem ganha pouco não paga nada) e, acima dela, alíquotas que crescem conforme a renda — de 7,5% até 27,5%. Além disso, o contribuinte pode fazer deduções e, se tiver mais de 65 anos, conta com uma isenção adicional.

Mas, quando esse mesmo aposentado se mudava para o exterior e passava a ser não residente para fins fiscais, a regra mudava completamente. Pela Lei 9.779/99 (com a redação dada pela Lei 13.315/16), incidia uma alíquota fixa de 25%, retida direto na fonte, sobre todo o valor da aposentadoria — sem faixa de isenção, sem deduções, sem considerar se a renda era alta ou baixa.

Na prática, criava-se uma distorção gritante: dois aposentados com a mesma renda eram tratados de forma radicalmente diferente só por causa do endereço. Aquele que morava no Brasil e recebia um valor baixo podia estar totalmente isento; o que morava fora, recebendo exatamente o mesmo, perdia 25% logo de cara.

O que o STF decidiu (Tema 1.174)

A questão chegou ao Supremo Tribunal Federal, que a julgou sob o rito da repercussão geral — o que significa que a decisão vale para todos os casos semelhantes no país, e não apenas para quem entrou com a ação. É o chamado Tema 1.174 (julgado no ARE 1.327.491).

Curiosidade que mostra como o tema é próximo da nossa realidade: o caso que deu origem ao julgamento foi o de uma brasileira residente em Portugal, que recebia uma aposentadoria de um salário mínimo do Regime Geral da Previdência Social e sofria o desconto dos 25%.

No julgamento, concluído em outubro de 2024, o STF fixou a seguinte tese, em resumo: a Constituição não admite a cobrança do Imposto de Renda na fonte à alíquota fixa de 25% sobre os rendimentos de aposentadoria e pensão de quem reside ou se domicilia no exterior.

Os fundamentos da decisão foram os princípios constitucionais:

- Isonomia: não se pode tratar de forma desigual contribuintes em situação equivalente — a residência no exterior, por si só, não justifica uma carga tão maior;

- Capacidade contributiva: o imposto deve respeitar a real capacidade econômica de cada um, e a alíquota fixa ignorava isso;

- Progressividade: o Imposto de Renda deve ser progressivo (quem ganha mais paga proporcionalmente mais), e a alíquota única violava essa lógica;

- Vedação ao confisco: tomar 25% de uma aposentadoria — muitas vezes a única fonte de renda da pessoa — tem efeito confiscatório.

A decisão transitou em julgado em novembro de 2024 — ou seja, é definitiva.

O que muda na prática para quem mora no exterior

A partir de agora, com a decisão, o aposentado ou pensionista residente no exterior passa a ter o mesmo tratamento de quem mora no Brasil: a tributação deve seguir a tabela progressiva do Imposto de Renda, com faixa de isenção e deduções.

O que isso significa, concretamente:

- Para quem recebe valores dentro da faixa de isenção (como um salário mínimo): em vez dos 25%, passa a haver isenção — ou seja, nenhum imposto;

- Para quem recebe valores mais altos: aplica-se a tabela progressiva, com alíquotas que vão de 7,5% a 27,5%, mas só sobre a parcela que ultrapassa a faixa de isenção, e com direito a deduções — o que quase sempre resulta em um imposto bem menor que os 25% fixos;

- Tratamento isonômico: o aposentado no exterior deixa de ser penalizado apenas por morar fora.

Um exemplo para ficar mais claro

Imagine a dona Teresa, brasileira, 68 anos, que trabalhou a vida toda no Brasil e se aposentou pelo INSS. Há alguns anos, foi morar com a filha em Portugal. Sua aposentadoria é de um salário mínimo. Todos os meses, ao receber o benefício, ela percebia que faltava uma parte — exatamente os 25% retidos na fonte. Dona Teresa não entendia: “se eu recebo só um salário mínimo, no Brasil eu seria isenta. Por que estão me descontando imposto?”

A dúvida da dona Teresa é provavelmente a mais comum sobre esse tema — e a resposta é exatamente o ponto central da decisão do STF. Sim, ela estava sendo cobrada indevidamente. No Brasil, alguém que recebe um salário mínimo de aposentadoria está dentro da faixa de isenção e não paga Imposto de Renda. Mas, por morar em Portugal, a dona Teresa sofria o desconto fixo de 25% — algo que, agora, o STF reconheceu como inconstitucional.

Com a decisão, a situação da dona Teresa muda em duas frentes:

- Daqui para frente: ela passa a ter direito à isenção, como teria no Brasil — deixando de perder os 25% todos os meses;

- Para trás: ela pode buscar a restituição dos valores que o governo descontou indevidamente nos últimos anos.

Para a dona Teresa, que vive de uma renda modesta, recuperar esses valores e parar de perder 25% ao mês faz uma diferença enorme no orçamento.

Tenho direito à restituição? Como funciona?

Provavelmente, esta é a pergunta que mais importa para quem foi afetado. De forma geral:

Quem pode ter direito

Aposentados e pensionistas que residiam no exterior e tiveram o desconto de 25% de Imposto de Renda na fonte sobre seus benefícios do INSS (ou de regimes próprios de previdência) têm, em tese, direito tanto a cessar a cobrança quanto a recuperar o que pagaram indevidamente.

Quanto é possível recuperar

Em regra, é possível buscar a restituição dos valores pagos indevidamente nos últimos 5 anos (o prazo de prescrição aplicável à repetição de indébito tributário). Dependendo do valor da aposentadoria e do tempo em que o desconto foi aplicado, a quantia acumulada pode ser significativa.

Como se faz

Embora a tese do STF seja definitiva e favorável, a restituição dos valores não cai automaticamente na conta do aposentado. Em regra, é necessário um procedimento próprio para reaver os valores e garantir a correção da tributação — o que envolve reunir a documentação dos descontos sofridos, comprovar a residência no exterior no período e formalizar o pedido pela via adequada.

É justamente aqui que a orientação jurídica faz diferença: cada caso tem particularidades — o país de residência, o tipo de benefício, o período dos descontos, a existência de acordo internacional — que influenciam a estratégia correta para garantir tanto a isenção futura quanto a recuperação do passado.

E a questão da bitributação com Portugal?

Para quem mora em Portugal — o destino mais comum dos aposentados brasileiros —, há uma camada adicional que merece atenção. Brasil e Portugal têm um acordo para evitar a dupla tributação, e a forma como a aposentadoria é tributada em um país interage com a tributação no outro.

Em termos simples: resolver a questão do desconto indevido no Brasil é uma parte da história; entender como essa renda é tratada na residência fiscal portuguesa é outra. Por isso, o ideal é olhar a situação de forma integrada — não basta resolver só o lado brasileiro sem considerar o impacto em Portugal, e vice-versa. É um ponto técnico que reforça a importância de uma análise individual para quem vive a realidade binacional.

Perguntas frequentes (FAQ)

1. Recebo só um salário mínimo de aposentadoria no exterior. Tenho direito?

Provavelmente sim — e esse é justamente o caso mais emblemático. Quem recebe um valor dentro da faixa de isenção do Imposto de Renda estaria isento se morasse no Brasil. Com a decisão do STF, esse tratamento passa a valer também para quem mora no exterior. Ou seja, o desconto de 25% que você sofria pode ter sido indevido, e você pode ter direito à isenção e à restituição.

2. A decisão do STF vale para o meu caso, mesmo eu não tendo entrado com ação?

O STF fixou a tese em repercussão geral, o que significa que o entendimento vale para todos os casos semelhantes. Porém, para cessar a cobrança e, principalmente, para recuperar os valores pagos no passado, em regra é necessário um procedimento próprio — a decisão não corrige automaticamente a situação de cada aposentado.

3. Quanto tempo para trás consigo recuperar?

Em regra, os valores pagos indevidamente nos últimos 5 anos, contados do pedido. Por isso, quanto antes a situação for analisada, menor o risco de perder parte do período por prescrição.

4. Vale para aposentadoria do INSS e também do funcionalismo?

A tese alcança os rendimentos de aposentadoria e pensão pagos a residentes no exterior de forma ampla, abrangendo tanto o Regime Geral (INSS) quanto, em linhas gerais, os regimes próprios. As particularidades de cada caso devem ser analisadas.

5. Moro em Portugal. Preciso me preocupar com imposto lá também?

Sim, é um ponto importante. A tributação no Brasil interage com a sua residência fiscal em Portugal, e existe um acordo entre os dois países para evitar a dupla tributação. Por isso, o ideal é tratar a questão de forma integrada, olhando os dois lados.

6. Já que a cobrança é inconstitucional, o desconto vai parar sozinho?

Não necessariamente de forma automática. Para garantir a correção da tributação daqui para frente (passando à tabela progressiva ou à isenção) e para recuperar o que foi pago, em regra é preciso adotar as providências adequadas. Não convém simplesmente esperar.

7. Sou aposentado e penso em me mudar para o exterior. Isso me afeta?

Sim, de forma positiva. A decisão significa que, ao se tornar residente no exterior, sua aposentadoria do Brasil não estará mais sujeita à antiga alíquota fixa de 25%, e sim ao tratamento progressivo equivalente ao de quem mora no país. Ainda assim, vale planejar a mudança considerando também a tributação no país de destino.

8. Como começo a verificar o meu caso?

O primeiro passo é reunir os comprovantes dos descontos sofridos (os informes de rendimentos e extratos do benefício) e identificar o período em que residiu no exterior. Com isso em mãos, uma análise jurídica consegue dimensionar o valor a recuperar e definir o caminho adequado.

Considerações finais

A decisão do STF no Tema 1.174 corrigiu uma injustiça antiga, que penalizava justamente quem costuma estar em situação mais vulnerável: o aposentado que, muitas vezes, foi morar no exterior para ficar perto da família e vive de uma renda fixa. Reconhecer que esse aposentado não pode ser tratado pior do que quem mora no Brasil é uma questão de isonomia — e agora é entendimento definitivo do Supremo.

Para quem sofreu o desconto de 25%, abrem-se duas possibilidades concretas: parar de perder esse valor daqui para frente e recuperar o que foi pago indevidamente nos últimos anos. Mas, como vimos, isso geralmente não acontece de forma automática, e envolve particularidades — especialmente para quem vive a realidade binacional Brasil-Portugal, onde a questão fiscal precisa ser olhada dos dois lados.

O escritório atua exatamente nessa interseção entre o Direito Tributário, o Previdenciário e o Internacional, ajudando aposentados e pensionistas que moram no exterior a analisar o direito à restituição do Imposto de Renda cobrado a mais e a regularizar a tributação dos seus benefícios. Se você recebe aposentadoria ou pensão do Brasil morando fora — ou conhece alguém nessa situação — e quer entender o direito à restituição no seu caso concreto, fale com a nossa equipe.

Por Victor Ramos (Núcleo Internacional, Empresarial e Tributário) e Camila Valverde (especialista em Direito Previdenciário), sócios do escritório. Saiba mais sobre o Victor no LinkedIn.